原标题:【深度】宇星股份:高端紧固件“小巨人”,产能深拓汽车市场(873688.BJ)--开源

宇星股份是工信部评选的第一批专精特新“小巨人”企业,长期致力于螺母系列新产品的研发、生产和销售,除提供标准化商品紧固件外,主要为风电产业、汽车工业和工程机械行业等下游应用行业的客户提供中高端螺母产品。与WURTH集团、BBI、库柏特纳、内德史罗夫等国际紧固件巨头保持了良好的业务合作伙伴关系,计算机显示终端覆盖维斯塔斯通用电气、西门子歌美飒、三一重工、中车集团、徐工集团、中联重科、中国重汽、一汽、陕汽、比亚迪、吉利等行业有名的公司。2023年营收、归母净利润预计分别为3.81亿元及3398.38万元。近五年来,宇星股份年营业收入规模从始至终保持在4亿元以上,生产经营能力和经营业绩表现均较为稳定。

从产量上来看,我国慢慢的变成了全球第一大紧固件生产国。预计2023年我国紧固件产量增长至977.98万吨,2022年我国高端紧固件市场规模已达到724.45亿元。国内紧固件高端市场依赖进口,国内紧固件行业亟需完成向高质量增长的转变。据行业协会初步统计,我国紧固件行业高端产品占比约为10%,中端产品占比约为50%,低端产品占比约为40%。随着国内紧固件制造业整体能力的提升,我国紧固件生产商正在向中高端商品市场拓展,紧固件高端产品国产替代效应不断深化,2020年我国紧固件产品进口额为27.90亿美元,进口额占市场规模的比重约为12.42%,2018年进口额占市场规模的比重高达34.91%,表明我国紧固件生产商向中高端转变发展方式与经济转型已取得了一定成果。

市场地位:宇星股份是紧固件行业的领先厂商,国内紧固件有突出贡献的公司之一,是“国家紧固件协会副会长单位”和“浙江省紧固件协会会长单位”,参与11项国家标准和3项浙江制造团体标准的起草。经测算,宇星股份在全球螺母市场的市场占有率约为0.47%,在中国螺母市场的市场占有率约为 2.23%。规划:宇星股份拓展下游客户领域,积极进入各类新能源知名品牌供应链,目前已成为如比亚迪、一汽、上汽、吉利等知名车企的二级配套供应商,未来持续探索新能源汽车领域的产品,本次募投项目拟设置年产12,000吨产线,用于高强度乘用车紧固件(含新能源乘用车紧固件)的产能拓展。募投:“年产35,000吨高强度紧固件投资项目”计划投资31,756.74万元,项目建成后,将形成年产35,000吨高强度紧固件的生产能力,并购置自动仓储设备提高库存商品管理能力。项目达产后预计可实现出售的收益49,527.90万元(含税),税后净利润4,163.02万元。

宇星股份同行可比公司PE 2022均值41.8X。宇星股份是工信部评选的第一批专精特新“小巨人”企业,全国紧固件有突出贡献的公司之一。考虑到公司技术及品牌优势,有望进一步提升行业渗透率,建议关注。

1.3、财务:2023年预计实现盈利收入3.81亿元,归母净利润3398.38万元

宇星股份是工信部评选的第一批专精特新“小巨人”企业,长期致力于螺母系列新产品的研发、生产和销售,除提供标准化商品紧固件外,主要为风电产业、汽车工业和工程机械行业等下游应用行业的客户提供中高端螺母产品。

截至2023年12月12日,宇星股份拥有68项专利,其中发明专利14项。已成为中国紧固件行业的领先厂商,是“国家紧固件协会副会长单位”和“浙江省紧固件协会会长单位”,参与11项国家标准和3项浙江制造团体标准的起草。并获得了“国家级高新技术企业”、“县重点出口工业公司”、“浙江省名牌产品”、“浙江省著名商标”、“浙江省隐形冠军企业”、“海盐县十大突出贡献工业公司”等荣誉,品牌建设成效显著。

宇星股份是国内紧固件行业专注生产螺母品种规格齐全、生产规模较大的有突出贡献的公司之一,生产的各类汽标、风电、工程机械等特殊行业高性能螺母远销美国、德国、法国、荷兰、澳大利亚、加拿大等国家以及国内工业发达地区,与WURTH集团、BBI、库柏特纳、内德史罗夫等国际紧固件巨头保持了良好的业务合作伙伴关系,计算机显示终端覆盖维斯塔斯通用电气、西门子歌美飒、三一重工、中车集团、徐工集团、中联重科、中国重汽、一汽、陕汽、比亚迪、吉利等行业知名企业。

宇星股份产品具体可大致分为商品紧固件以及特种行业件,其中商品紧固件为直接根据行业标准生产的紧固件产品,可在市场上直接流通,无特别的条件,通常可被用于多种领域;特种行业件为根据下游客户的行业要求、安装要求等特殊需求,在行业标准的基础上,对抗拉据力、抗扭矩力、表面材料处理等进行特殊处理,专门用于特定下游的紧固件产品。

根据最终产品的运用领域,特种行业件系列新产品最重要的包含风电用螺母、车用螺母以及工程机械螺母等。其中,风电用螺母大多数都用在地锚、塔筒、叶片等部位,车用螺母主要运用于汽车轮毂、底盘、车桥等部位,工程机械螺母大多数都用在工程履带等部位。

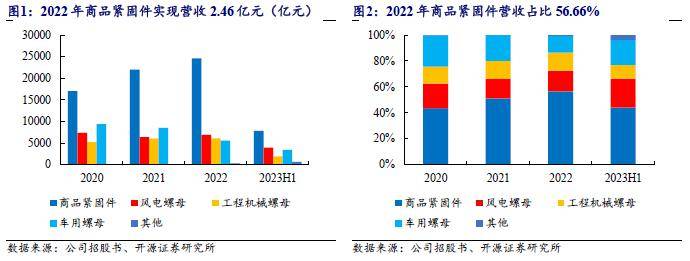

2020-2023H1,商品紧固件收入分别是17,065.10万元、21,989.47万元、24,608.44万元和7,833.89万元,占公司主要经营业务收入的比例为43.67%、51.21%、56.66%和44.03%。2020年度至2022年度,商品紧固件销售规模和占比呈逐年增长趋势,主要原因为宇星股份与WURTH集团、BBI等紧固件业务国际领导地位企业保持了良好的业务合作关系,并且海外疫情常态化,海外生产需求逐渐恢复。2023年1-6月,在全球供应链修复的大背景下,海外客户备货需求减弱,公司商品紧固件销售规模有所下降。

2020-2023H1,风电螺母收入分别为7,337.69万元、6,404.96万元、6,891.42万元和3,973.00万元,占公司主要经营业务收入的比例分别为18.78%、14.92%、15.87%和22.33%。2019年国家发改委发布的《关于完善风电上网电价政策的通知》(发改价格〔2019〕882号)中明确:对于陆上风电项目,2018年底之前核准且2020年底前仍未完成并网的,2019年至2020年核准且2021年底前仍未完成并网的,以及2021年后新核准的陆上风电项目全面实现平价上网,国家均不再补贴。该政策的出台意味着陆上风电项目(国内以陆上风电为主)取消补贴进入倒计时,因此风电行业自2019年至2020年期间迎来陆上风电抢装潮。随着2020年风电行业抢装潮的谢幕,2021年风电行业市场需求出现暂时性回落,因此2021年度风电螺母销售金额和销售占比均有所下降。2022年度及2023年1-6月,随着下游企业库存消化,下游风电行业需求量有所回暖,带动公司风电螺母和销售金额同步上升。

2020-2023H1,工程机械螺母收入分别为5,199.80万元、6,018.87万元、6,084.84万元和1,910.41万元,占公司主营业务收入的比例分别为13.31%、14.02%、14.01%和10.74%。2020年度至2022年度,我国工程机械行业运行态势总体向好,行业主要经济指标实现平稳增长,带动公司工程机械螺母营业收入和占比的平稳增长。2023年1-6月,工程机械受房地产建设低迷以及行业周期性影响,挖掘机和装载机的销量均呈下降趋势。受下业变动影响,公司工程机械螺母销售金额随之下降。

2020-2023H1,车用螺母收入分别为9,391.08万元、8,508.73万元、5,589.91万元和3,441.05万元,占公司主营业务收入的比例分别为24.03%、19.82%、12.87%和19.34%。公司车用螺母现阶段主要应用于商用车制造领域,2020-2022年,受商用车行业下滑影响,螺母产品价格受压,公司调整业务重点,车用螺母销量有所减少。后调整生产、销售重心至新能源汽车领域,目前产品已经被用于比亚迪、哪吒等知名新能源汽车品牌。

2020-2023H1,商品紧固件单价分别为 8,058.68 元/吨、9,358.49 元/吨、10,774.81元/吨和 9,863.54 元/吨。2020 年度至 2022 年度,商品紧固件单价呈逐年上升趋势,根本原因为商品紧固件中尼龙锁紧螺母和法兰螺母属于高单价商品紧固件,其销售占比呈逐年上涨趋势。并且在海外疫情缓解,需求量增大的背景下,公司具备一定的价格提升空间。在与客户商业谈判后,宇星股份产品单价逐年提高。

2020-2023H1,工程机械螺母单价分别为 12,347.39 元/吨、12,646.27 元/吨、12,998.26 元/吨和 11,548.73 元/吨,总体保持稳定。2023 年 1-6 月,工程机械螺母单价较 2022 年度有所下降,主要受原材料价格下降及上半年紧固件行业下游需求整体回落、卖方溢价空间减小所影响。

2020-2023H1,车用螺母单价分别为 12,885.70 元/吨、13,396.02 元/吨、12,365.32元/吨和 12,049.99 元/吨,2021 年度车用螺母单价受原材料价格上升等影响小幅上升。2022 年度,受商用车行业需求波动影响,车用螺母盈利效应不及预期,宇星股份调整了生产销售重点,减少山东高强紧固件有限公司等高单价客户交易额,因此车用螺母单价有所下降。2023 年 1-6 月,车用螺母单价较 2022 年度有所下降,主要受原材料价格下降等影响。

采购模式:主要执行“以产定购”的采购模式,采购的主要原材料为各种型号钢材,上游供应商主要为大型金属生产及贸易企业,原材料供应充足、稳定。

生产模式:主要执行“以销定产”的生产模式,在表面处理等非核心工艺环节存在外协加工的情形。

分销售区域来看,内销客户主要分布在江浙沪、山东等地,2020-2023H1,内销收入逐年下降主要与车用螺母收入逐年下降相关,公司车用螺母主要用于制造商用车,受疫情影响、环保和超载治理政策、高位油价等多因素影响下,商用车销量连续下降。2023 年 1-6 月,随着下游风电行业以及商用车行业的回暖,内销收入有所上升。

外销客户主要分布在欧洲、美国等国家和区域。2020 年度至 2022 年度,外销收入逐年增加,主要原因为海外疫情常态化,产品需求有所回升。2023 年 1-6 月,在全球供应链修复的大背景下,海外客户备货需求减弱,商品紧固件销售规模有所下降。

分客户性质来看,下游客户包括贸易商和生产商。贸易商客户主要为国际大型紧固件贸易公司,宇星股份通过贸易商客户将自身的产品销往北美洲、欧洲等多个国际区域,覆盖了一般机械、家电装配、光伏、公路多个行业;生产商客户主要为风电、工程机械和汽车行业的一级供应商,相关客户采购宇星股份产品并将其与自身生产的产品进行配套组合销售给下游终端客户。

主要客户:2022-2023H1,宇星股份前五大客户销售占比分别为46.05%和46.07%。宇星股份与WURTH集团、BBI、库柏特纳、内德史罗夫等国际紧固件巨头保持了良好的业务合作伙伴关系,终端客户覆盖维斯塔斯通用电气、西门子歌美飒、三一重工、中车集团、徐工集团、中联重科、中国重汽、一汽、陕汽、比亚迪、吉利等行业知名企业。

1.3、财务:2023年预计实现营收3.81亿元,归母净利润3398.38万元

2020-2022年,宇星股份营业收入、归母净利润较为平稳,营收分别为4.10亿元、4.54亿元及4.57亿元;归母净利润分别为5426.48万元、4379.39万元及4774.11万元。2023年受海外市场需求低迷影响,商品紧固件销售额会降低,因此2023年营收、归母净利润相较2022年有所下滑,预计分别为3.81亿元及3398.38万元。

近三年来,宇星股份年营业收入规模始终保持在4亿元以上,归母净利润始终保持在4,000万元以上,生产经营能力和经营业绩表现均较为稳定,不存在业务周期性波动或持续下滑的情形。

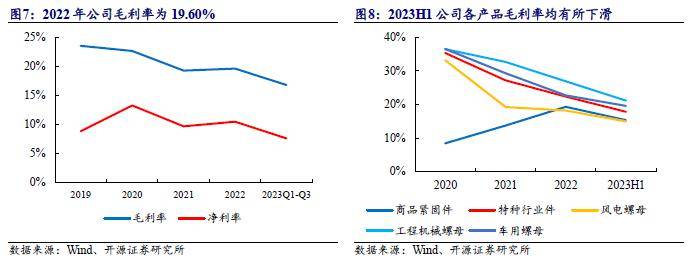

宇星股份对商品紧固件的定价通过成本加成原则,并综合考虑市场竞争情况、历史合作情况等多重因素,与下游客户进行协商定价,可以一定程度将原材料变动风险转嫁到下游,此外受海外需求变动、产品细分结构变化、商业谈判等影响,宇星股份具备一定单价提升空间,宇星股份商品紧固件产品单价上升快于单位成本上升速度,导致宇星股份商品紧固件毛利率在 2020 年度至 2022 年度呈上涨趋势。2023 年 1-6月,在全球供应链修复的大背景下,海外客户备货需求减弱,宇星股份商品紧固件单价降幅大于单位成本降低幅度。

2020-2023H1,风电螺母毛利率分别为 33.20%、19.27%、18.20%和 14.99%;工程机械螺母毛利率分别为 36.48%、32.69%、26.91%和21.21%;车用螺母毛利率分别为 36.52%、29.29%、22.72%和 19.58%。以上三种特种行业件毛利率呈逐年下降趋势,根本原因为公司对下游大型主机厂议价能力较小,单价无法随原材料价格波动、人力成本等成本波动上涨而同幅度上涨,导致产品毛利率下降。

期间费用率整体呈下降趋势,成本管控能力较强。2020年至2023Q1-Q3,宇星股份期间费用分别为 3,259.46 万元、3,744.51 万元、3,209.78 万元和1,897.18 万元,期间费用率分别为 7.96%、8.25%、7.02%和 6.71%。2022 年,宇星股份期间费用率会降低主要原因为外币汇率波动导致汇兑收益增加。2023 年 1-9 月,宇星股份期间费用率会降低,主要原因为利息费用下降导致财务费用会降低以及研发费用有所下降。

☞北证50:创远信科民士达鼎智科技安达科技 康普化学 曙光数创 华岭股份 海能技术 硅烷科技 恒进感应 奥迪威 邦德股份 骏创科技 凯德石英 吉冈精密 禾昌聚合 吉林碳谷 同力股份 德源药业 同惠电子 颖泰生物 富士达 艾融软件 球冠电缆

☞优质个股:无锡晶海克莱特富恒新材广脉科技天力复合 民士达 华密新材 易实精密 华洋赛车 武汉蓝电 科润智控 天铭科技 方大新材 基康仪器 三祥科技 方盛股份 科达自控 宁新新材 路斯股份 中科美菱 朱老六 新芝生物 威贸电子 天润科技 欧福蛋业 一致魔芋 佳先股份 迅安科技 欧普泰 太湖雪 瑞奇智造 骑士乳业 利通科技 青矩技术 天罡股份 天马新材 晟楠科技 柏星龙 康比特

☞专题策略:恒生A股专精特新50指数沐光而行 高质量扩容 改革 赛道 盘点 稀缺性 投什么 成长之花 经验借鉴 向阳而生 指数 回购 上市路径

☞产业链:乘用车食品机器人 消费电子 卫星互联网 AIGC 半导体 新能源车 改性塑料

☞新三板:华电光大东风机电 本源环境 鹏盾能源 阳光精机 蓝耘科技 圣兆药物

开源北交所研究团队专注北交所,新三板,科技新产业研究,连续多年获得新财富最佳分析师、水晶球奖最佳新三板北交所研究、金牛奖和第一财经最佳分析师等荣誉。